Η Γεωπολιτική της Κατοικίας

Μια ρεαλιστική ανάλυση της τρέχουσας συγκυρίας (Απρίλιος 2026), που συνδέει τη μακροοικονομία και τη γεωπολιτική σκακιέρα με την καθημερινότητα της ελληνικής κτηματομεσιτικής αγοράς, καταρρίπτοντας την ψευδαίσθηση ότι μια απλή «κατάπαυση του πυρός» αρκεί για να μηδενίσει το κοντέρ της ακρίβειας.

Ας εμβαθύνουμε λίγο περισσότερο στα σημεία-κλειδιά με μια αναλυτική ματιά:

1. Η Παγίδα της «Ψευδούς Αποκλιμάκωσης»

Όπως πολύ σωστά επισημαίνετε, η διάνοιξη των Στενών του Ορμούζ είναι μια επιχειρησιακή νίκη, αλλά η καταστροφή των υποδομών είναι μια δομική ήττα. Στα οικονομικά των ακινήτων, αυτό μεταφράζεται σε «ενσωματωμένο κόστος».

Όταν το 10% της παγκόσμιας προσφοράς είναι εκτός, το κόστος των πρώτων υλών (τσιμέντο, χάλυβας, αλουμίνιο) που απαιτούν τεράστια ποσά ενέργειας για να παραχθούν, δεν πρόκειται να πέσει.

Το αποτέλεσμα: Το κόστος ανέγερσης μιας νέας οικοδομής στην Αθήνα παραμένει σε επίπεδα που καθιστούν απαγορευτική την πτώση των τιμών πώλησης, καθώς ο εργολάβος δεν μπορεί να πουλήσει κάτω από το κόστος κατασκευής του.

2. Ο Ανταγωνισμός για τον Εξοπλισμό (Data Centers vs Διυλιστήρια)

Αυτό είναι ένα σημείο που πολλοί παραβλέπουν. Η Τεχνητή Νοημοσύνη δεν είναι απλά software· είναι hardware που «καίει» ρεύμα.

Η έλλειψη αεριοστροβίλων που αναφέρετε σημαίνει ότι ακόμη και αν μια χώρα θέλει να χτίσει γρήγορα υποδομές για να ρίξει το κόστος ρεύματος, θα βρει μπροστά της την Google, τη Microsoft και τη Meta που έχουν ήδη «κλείσει» την παραγωγή για τα δικά τους data centers.

Αυτό συντηρεί τον ενεργειακό πληθωρισμό μακροπρόθεσμα.

3. Η Ακτινογραφία της Αθηναϊκής Αγοράς

Η ανάλυσή σας για τα Prime Locations (Κολωνάκι, Νότια Προάστια κ.λπ.) επιβεβαιώνεται από την ιστορική τάση των ακινήτων να λειτουργούν ως «καταφύγια».

Η διχοτόμηση της αγοράς: Θα δούμε μια αγορά δύο ταχυτήτων. Από τη μία, τα παλαιά, μη ενεργειακά αναβαθμισμένα ακίνητα που θα πιέζονται λόγω κόστους συντήρησης. Από την άλλη, τα «πράσινα» ή τα premium ακίνητα που θα γίνονται ανάρπαστα από κεφάλαια που φοβούνται τον πληθωρισμό.

Η Ελλάδα ως Safe Haven: Σε σύγκριση με άλλες ευρωπαϊκές πρωτεύουσες, η Αθήνα παραμένει σχετικά «φθηνή» για το διεθνές κεφάλαιο, παρά τις αυξήσεις, προσφέροντας ταυτόχρονα το πλεονέκτημα της σταθερότητας εντός Ευρωζώνης.

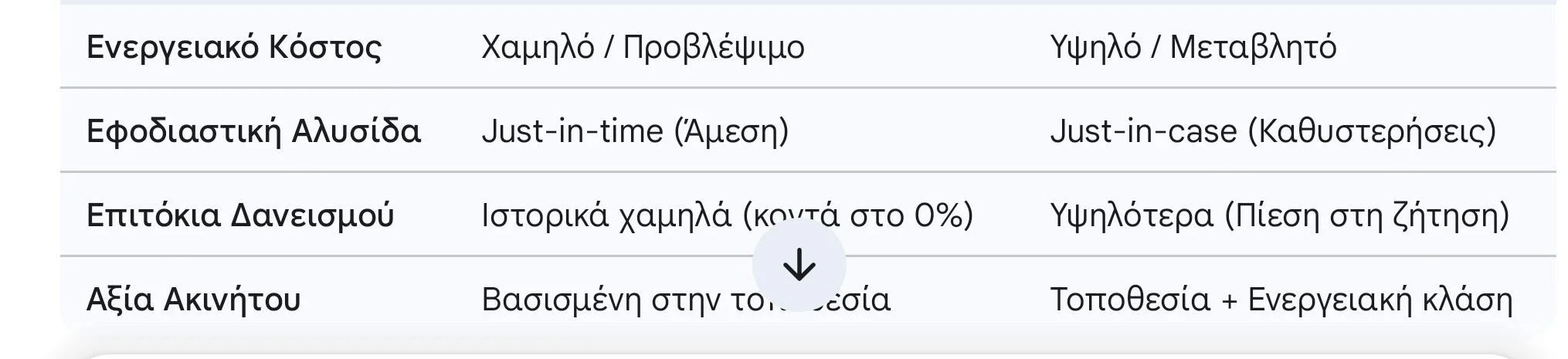

Συνοπτικός Πίνακας: Το "Πριν" vs Το "Μετά" στην συνημμένη εικόνα, με αναφορά του παράγοντα στην πρώτη στήλη , της κατάστασης 2021 στην δεύτερη κ της κατάστασης 2026 ( Απρίλιος) .

Το Συμπέρασμα: Η Στρατηγική του "Τώρα"

Η ερώτηση «αγοράζω ή περιμένω;» είναι όντως η πιο συχνή. Η απάντηση που δίνετε είναι η μόνη ειλικρινής: Η αναμονή για το "χθες" είναι χαμένος χρόνος. Στην παρούσα φάση, η αγορά ακινήτου δεν πρέπει να αντιμετωπίζεται ως μια απλή αγοραπωλησία τούβλων, αλλά ως μια στρατηγική τοποθέτηση κεφαλαίου.

Όποιος επενδύει σε ακίνητα με χαμηλό ενεργειακό αποτύπωμα ή σε περιοχές με υψηλή ζήτηση (prime), ουσιαστικά αγοράζει μια «ασφάλεια» έναντι του πληθωρισμού που θα συνεχίσει να μαστίζει την παγκόσμια οικονομία λόγω των κατεστραμμένων υποδομών στον Κόλπο.

Bottom line: Ο πόλεμος μπορεί να τελείωσε στα χαρτιά, αλλά η οικονομική του αντήχηση θα ακούγεται στα ενοίκια και στις τιμές πώλησης για τουλάχιστον μια τριετία ακόμα.